배우자(부부간) 부동산 및 아파트 증여세 및 상속공제 정리

최근 상속과 증여중 어떤 것을 선택해야 하는지 고민하는 분들이 많다. 더욱이 몇일전 윤석열 당선인이 양도세 중과유예등 다양한 규제완화책을 쏟아내자 이 기회에 빨리 정리하려고 하는 움직이 적지 않은게 사실이다.

그래서 오늘은 배우자(부부간) 부동산 및 아파트 증여세 및 상속공제 정리를 해보는 시간을 가져보려고 한다.

배우자(부부간) 상속공제 한도

우선 배우자 상속 공제는 30억 원까지 가능하다. 상속받은 금액에 따라 배우자의 경우 최고 30억 원까지 공제된다. 배우자의 법정상속 비율은 자녀 등 다른 상속인에 비교해 50%가 더 많다.

상속세와 증여세에 대한 논란들

상속세 및 증여세의 완전포괄주의 (법률에 별도 규정을 두지 않는 한 상속과 증여로 볼 수 있는 모든 거래에 대해 세금을 부과하는 것) 과세에 대한 논란은 어제오늘의 일이 아니다. 조세로 공평을 추구하고 세수를 확보하기 위해 찬성하는 사람이 있는가 하면, 과세 요건 법정주의에 어긋나므로 위헌의 소지를 들어 반대하는 사람도 있다.

상속세와 증여세의 목적

상속세나 증여세는 기본적으로 재정 수입만을 목적으로 부과하지 않는다. 소득의 재분배 성격이 강한 세금이라서 누진세율이 가장 높지만 전체 세수에서 차지하는 비율은 2% 정도에 불과하다.

그리고 상속 공제액 범위 안에서 상속이 이뤄지기 때문에 일반인 대부분은 관련 세금을 낼 일이 없다.

완전포괄주의 개념에 의한 상속세 · 증여세의 부과는 자력으로 벌어들인 소득과 자산 가치의 상승분, 그리고 법으로 정한 면세를 제외하고 증가한 재산 가치에 세금을 매기겠다는 취지다. 이 부분을 엄격하게 적용하면 금융 자산이나 부동산을 소유한 부유층에게는 상당한 부담이 된다. 하지만 완전포괄주의의 개념을 적용하여 상속세나 증여세를 부과해도 장기적인 계획을 세워 사전에 증여하고 사후에는 상속 재산의 협의 분할로 적절하게 재산을 배분한다면 절세 방법을 찾을 수 있다.

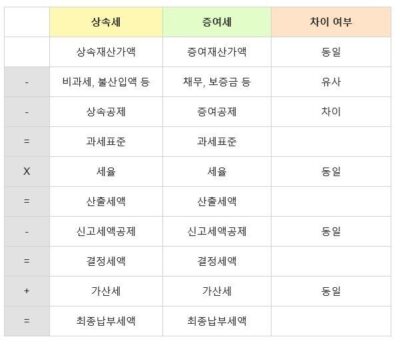

비슷하면서도 다른 상속세, 증여세

상속세와 증여세의 계산구조는 서로 비슷하지만 계산방식에는 차이가 있다. 상속세는 피상속인(망자)을 기준으로 모든 재산을 합산해 과세하는 구조(유산세체계)이고,

증여세는 증여받은 수증자를 기준으로 증여 재산을 합산해 과세하는 구조(유산취득세체계)이다.

상속세가 고인이 된 피상속인을 기준으로 모든 재산을 합산해 과세하는 이유는 재산의 분할로 상속세를 회피하는 상황을 방지하기 위해서다. 따라서 상속세는 상속인들 간의 재산 분할이 납부 세액에 영향을 주지 않는다.

배우자(부부간) 증여세 및 상속공제 최우선 고려해서 혜택받아라

하지만 배우자 관련해서는 예외적으로 상속세를 줄여준다. 보통 피상속인이 사망했을 때 배우자가 살아 있으면 배우자에게 상속 재산을 얼마나 배정했는지와 상관없이 5억 원을 배우자 상속 공제로 차감해 계산한다. 결혼 기간과 나이도 상관없다.

협의분할

최대한 배우자 상속 공제를 받기 위해서는 협의 분할 시 배우자의 법정 상속 지분만큼 실제로 상속 재산을 분할받으면 된다. 하지만 배우자 상속 공제는 최고 30억 원까지 가능하므로 상속세를 줄일 목적으로 배우자에게 30억 원을 초과하는 배분은 의미가 없다.

배우자 상속공제의 포인트

상속세 계산 시 배우자 유무 여부의 차이가 크다.배우자의 법정 상속 비율은 다른 상속인보다 50%가 더 많다. 자녀의 법정 상속 비율이 1이라면 배우자는 1.5이다. 자녀들의 상속비율은 장남이든, 차남이든, 출가한 딸이든 상관없이 동일하다.

예를들어서 살펴보자, 배우자 상속세 줄이기

상속 재산이 50억 원이고 피상속인의 사망 시점에 배우자와 성년인 아들 2명이 있다고 해보자. 배우자에게 얼마를 나눠줘야 상속세가 가장 적어질까?

50억 원에 대한 배우자의 법정 상속 지분(1.533.5)까지 분할하면(약) 21억 4,000만 원이다. 이 금액을 배우자 몫으로 배정하면 상속세 계산 시 21억 4,000만 원 정도를 공제할 수 있다. 이처럼 계산하면 상속세는 7억 원 정도가 된다. 반면 배우자에게 재산을 배정하지않거나 5억 원 미만 정도를 배정하면 상속세 계산 시 5억 원까지만공제되고 상속세는 13억 8,000만 원 정도가 된다. 배우자 공제를잘 활용하면 이렇게 절반에 가까운 절세효과를 볼 수 있다.

여기서 고려할 사항이 하나 있다. 상속받은 배우자가 사망하면 상속받은 재산의 상속세가 다시 계산된다는 점이다. 이와 관련한 세법상 보완장치가 있는데 재차 상속이 이뤄진 부분에는 10~100%의 세액 공제를 인정해준다. 1년 이내에 재상속이 이뤄지면 100%,2년 이내면 90%, 10년 이내면 10%의 세액 공제가 적용된다. 배우자가 상속받은 재산 이외에 다른 재산이 없을 때 1년 이내에 사망하면 추가로 내야 할 상속세는 없다.

배우자가 살아 있다면

상속세를 계산할 때 배우자의 생존 여부가 미치는 영향은 크다. 배우자 없이 피상속인이 사망하면 사후적인 노력으로 상속세를 줄일 방법은 없다. 누구에게, 어떻게 재산을 배분하는 전체 상속세에 미치는 영향은 없다. 하지만 배우자가 살아 있다면 피상속인이 사망했어도 실제 상속받는 금액을 협의 분할로 조절하는 사후 조치를 통해 세금을 최소화할 수 있다.

[출처] Rollback – blog.naver.com/dnwnaka7 작성자 be aware