건강보험료 산정기준(건강보험 직장가입자, 지역가입자)

직장가입자 건강보험료 산정기준

-

건강보험 직장가입자 특징

1) 보수월액 보험료 : 직장가입자의 소득 능력에 따라 보험료를 부과하는 것으로 전년도 신고한 보수월액으로 보험료를 부과한 후 당해연도 보수총액을 신고받아 정산하는 방식

2) 소득월액 보험료

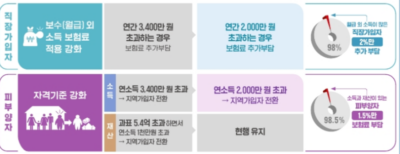

보수월액에 포함된 보수를 제외한 소득(보수 외 소득)이 연간 2,000만 원을 초과하는 직장가입자에게 보수 외 소득을 기준으로 소득월액보험료 부과

-

2012년 9월 1일 ~ 2018년 6월 30일 : 연간 7,200만 원 초과

-

2018년 7월 1일 ~ 2022년 8월 31일 : 연간 3,400만 원 초과

-

2022년 9월 이후 : 연간 2,000만 원 초과

2. 건강보험료 산정기준

1) 보수월액 보험료

-

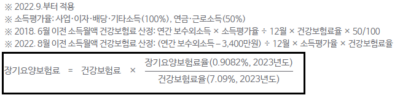

건강보험료 = 보수월액 X 보험료율(7.09% = 가입자 3.545% + 사용자 3.545%)

-

장기요양보험료 = 건강보험료 X 장기요양보험료율 0.9082% / 건강보험요율 7.09%

2) 수득월액 보험료

가. 건강보험료 = ((연간 보수 외 소득 – 2,000만 원) / 12월) X 소득 평가율 X 건강보험료율 7.09%

-

(연간 보수 외 소득 – 2,000만 원) / 12월 X 소득 평가율 = 소득월액

-

소득월액 X 건강보험료율 = 소득월액 보험료

나. 2022년 9월부터 적용

3) 보수월액 : 직장가입자가 당해 연도에 받은 보수총액을 근무 월수로 나눈 금액

-

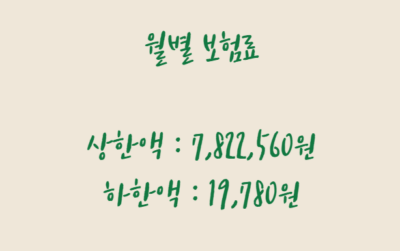

월별 보험료 상한액 : 7,822,560원, 월별 보수월액 상한액 110,332,300원(월별 보험료 상한액을 역산한 금액)

-

월별 보험료 하한액 : 19,780원, 월별 보수월액 하한액 279,266원(월별 보험료 하한액을 역산한 금액)

3. 보수월액 산정기준

가. 보험료 산정에 포함되는 금품

-

근로의 제공으로 인해 받은 봉급, 급료, 보수, 세비, 임금 상여, 수당과 이와 유사한 성질의 금품

-

직장가입자 본인 및 자녀의 학자금(소득세법 시행령 제11조 규정에 의한 학자금은 제외)

-

소득세법 제12조 제3호 규정에 의한 비과세 중(차목 : 외국정부 또는 국제기관에 근무하는 외국인이 받은 급여, 파목 : 작전임무 수행을 위하여 외국에 주둔 중인 군인, 공무원이 받는 급여, 거목 : 국외 또는 북한 지역에서 근로를 제공하고 받은 근로소득중 비과세 소득)

나. 보험료 산정에 포함되지 않는 금품

➀ 퇴직금, 현상금 번역료 및 원고료, 소득세법에 따른 비과세 근로소득 단, 제12조 제3호 차목, 파목 및 거목은 제외

➁ 비과세 예시

-

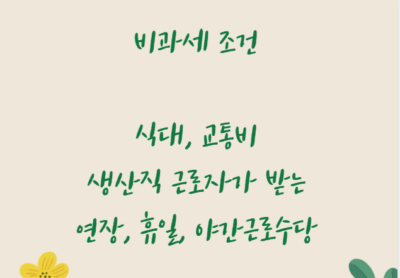

식대(식사, 기타 음식물을 제공받지 아니하는 근로자가 받는 월 20만원 이하의 식사대)

-

교통비(근로자 본인이 소유하거나 임차한 차량을 근로자가 직접 운전하여 사용자의 업무 수행에 이용하고 실제 여비를 받는 대신에 그 소요경비를 당해 사업장의 규칙 등에 의하여 정하여진 지급기준에 따라 받는 금액 중 월 20만 원 이내의 금액)

-

생산직 근로자가 받는 야간근로수당 등(소득세법 시행령 제17조 제1항에 의거 월정액급여 210만 원 이하로서 직전 과세기간의 총 급여액이 3,000만 원 이하인 생신직 근로자가 근로기준법에 의해 연장, 야간 또는 휴일근로를 인해 통상임금에 가산하여 받는 급여 중 연 240만 원 한도에서 보수 제외)

지역가입자 건강보험료 산정기준

-

지역가입자 건강보험료 부과

지역입자는 가입자의 소득과 재산(전월세 포함), 자동차 등을 기준으로 정한 부과요소별 점수를 합산한 보험료 부과점수에 점수당 금액을 곱하여 보험료를 산정한 후 경감률 등을 적용하여 세대 단위로 부과합니다. 국민건강보험료는 가입자의 자격을 취득한 날이 속하는 달의 다음 달부터 가입자의 자격을 잃은 날의 전날이 속하는 달까지 부과, 징수하며 다만 가입자의 자격을 매월 1일에 취득한 경우 또한 독립유공자 예우에 관한 법률 및 국가유공자 등 예우 및 지원에 관한 법률에 따라 의료보호를 받는 사람 중 건강보험 적용 신청으로 가입자의 자격을 취득하는 경우 그달부터 부과, 징수합니다.

2. 건강보험료 산정기준

1) 소득 : 소득세법에 따라 산정한 이자, 배당, 사업, 기타소득금액, 소득세법에 따른 근로, 연금소득의 금액 합계액

2) 재산 : 토지, 주택, 건축물, 선박, 항공기, 전월세

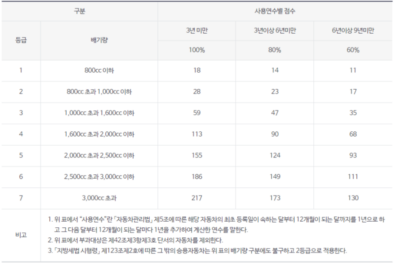

3) 자동차

-

차량잔존가액 4,000만 원 이상인 승용 자동차만 부과

-

사용연수 9년 미만이면서 차량가액 4,000만 원 이상인 승용 자동차에 부과(승용 자동차에는 그 밖의 승용차를 포함하며 승합, 화물, 특수차 제외)

-

자동차 등급별 점수(시행령 제42조 제1항 관련 별표 4)

3. 부과체계

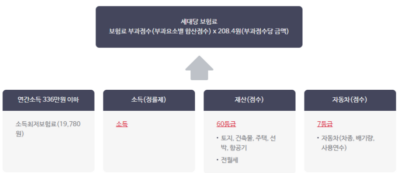

1) 연소득 336만원 이하 세대

소득최저보험료 19.780원 + (부과요소별 부과점수(재산(전월세 포함) + 자동차) X 부과점수당 금액(208.4원)

2) 연소득 336만원 초과 세대

부과요소별 부과점수(소득 + 재산(전월세 포함) + 자동차) X 부과점수당 금액(208.4원)

3) 연도별 지역보험료 부과점수당 금액

이상 직장가입자 및 건강보험 지역가입자에 대한 건강보험료 산정기준에 대하여 살펴봤습니다.

도움 되는 내용 되시기 바라며 참고로 연도별 장기요양 보험료율 하단 이미지 참고하시기 바랍니다. 감사합니다.

[자료참고 및 출처:https://blog.naver.com/rct190 – 파이어족의 경제,금융이야기]