비과세종합저축 예금 적금, 한도 등(세금우대)

비과세종합저축

-

개요

2014년까지 가입 시한이 만료된 생계형 저축과 세금우대저축이 통합 및 승계되어 2015년부터 출시된 저축상품입니다.

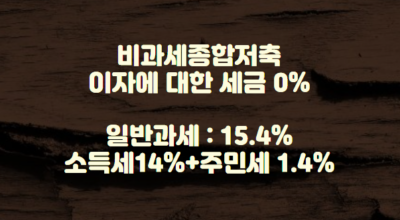

생계형 저축의 요건을 대부분 적용하면서 비과세 한도가 3,000만 원에서 5,000만 원으로 증액됨에 따라 국가로부터 보호가 필요한 계층의 자금 운용 및 재산 형성에 대한 조세지원이 강화되었습니다. 일반 저축상품의 이자에 대한 세율이 15.4%(소득세 14% + 주민세 1.4%)인 반면 비과세종합저축의 이자에 대해서는 세금이 발생하지 않습니다.

2. 가입자격

1) 대상

소득세법 제1조의 2 제1항 제1호의 규정에 의한 거주자로 일정 요건에 해당하는자가 가입할 수 있으며 단, 직전 3개 과세기간 중 어느 하나 이상의 과세기간이 금융소득 종합과세 대상(금융 소득의 연간 합계액이 2,000만 원을 초과)에 해당할 경우 가입대상에서 제외되며 이후 관련 법령에서 정하는 절차에 따라 비과세종합저축이 해지되는 등 불이익을 받을 수 있습니다.

2) 자격

-

만 65세 이상 거주자

-

장애인 복지법 제32조 규정에 의하여 등록한 장애인

-

독립 유공자 예우에 관한 법률 제6조의 규정에 의하여 등록한 독립유공자와 그 유족 또는 가족

-

국가유공자 등 예우 및 지원에 관한 법률 제6조의 규정에 의하여 등록한 상이자

-

국민기초생활보장법 제2조 제2호의 규정에 의한 수급자

-

고엽제 휴유의증 환자 지원 등에 관한 법률 제2조 제3호의 규정에 의한 고엽제 후유의증 환자

-

518 민주 유공자 예우에 관한 법률 제4조 제2호의 규정에 의한 518 민주화운동 부상자

3. 가입 한도 및 가입 기한

1) 가입 한도

-

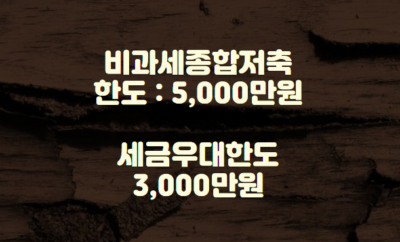

전 금융 기관 통합 한도이며 저축 원금을 합하여 1인당 5,000만 원

-

기존 세금우대 종합저축과 생계형 저축을 유지하고 있는 경우 5,000만 원에서 세금우대종합저축과 생계형저축 가입한도를 차감한 금액만큼 가입 가능

-

가입 기간 : 제한 없으며 예치 기간에 상관없이 중도해지 시에도 비과세가 적용됨

4. 가입 가능 상품

-

비과세 적금(정기적금), 비과세 예금(정기예금), 보통예금 등 모든 예금 상품 가입 가능

-

전 금융기관 5,000만 원 한도 내에서 여러 구좌 가입 가능하며 저축 가입 신규 시 비과세종합저축으로 가입 가능하며 종합과세 대상에서 제외되는 예금상품이며 법률에 따라 세금이 부과되거나 세율이 변동될 수 있습니다.

5. 비과세 적금, 비과세 예금 이자 계산

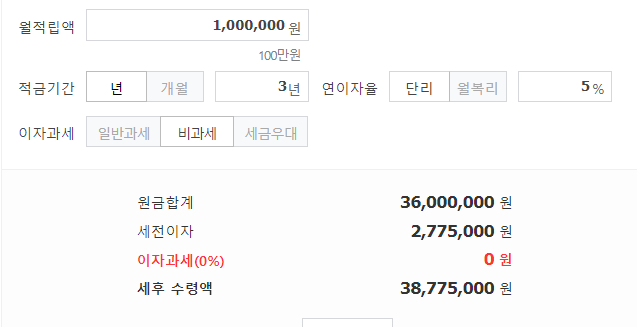

1) 적금 : 예시 월 100만 원 3년간 저축, 5% 금리 적용

3년간 원금은 3,600만 원이 적립되며 세전 이자는 2,775,000원이 발생합니다.

이자에 대한 세금이 발생하지 않기 때문에 세전, 세후 이자는 동일하게 위와 같으며 3년 만기 후 최종 38,775,000원을 수령하게 됩니다. 참고로 일반과세일 경우는 15.4%의 세금인 427,350원이 발생하게 되며 세후 이자는 2,347,650원이 됩니다.

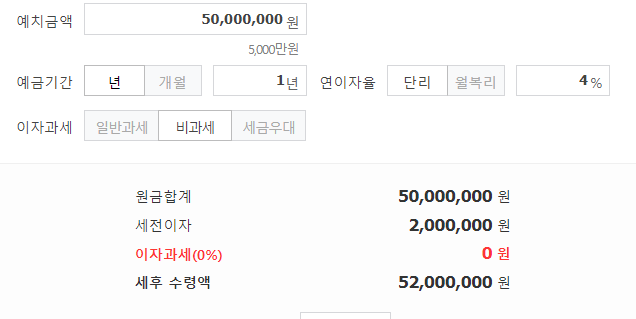

2) 예금 : 5,000만 원 1년, 4%

예금의 계산은 아주 간단합니다.

원금에 금리만 곱해주면 되는데요. 세금이 발생하지 않기 때문에 원금 5,000만 원에 이율 4%를 곱하면 위와 같이 200만 원의 이자가 발생하게 되며 일반과세의 경우 15.4%인 308,000원의 세금이 적용되어 세후 이자는 1,692,000원이 됩니다.

세금우대저축

-

개요

새마을금고나 신협 등에서 저축을 장려하기 위한 목적으로 마련된 제도로 세금을 전혀 않네는 것이 아닌 1년 이상의 정기예금이나 적금 가입 시 일정 한도 내에서 개인별로 혜택을 부여받는 것을 말합니다. 대상은 만 20세 이상 개인이며 누구나 가입이 가능하고 세금우대한도는 1인당 3,000만 원으로 이자 소득세와 14%와 주민세 1.4%는 발행하지 않고 농어촌특별세 1.4%만 적용되며 과거에는 금융기관마다 세금우대를 적용해 주는 상품이 별도로 판매하였으나 현재는 저축은행이나 새마을금고, 신협 등 일부 제2금융 기관에서 혜택을 받아보실 수 있습니다.

2. 세금우대 세율

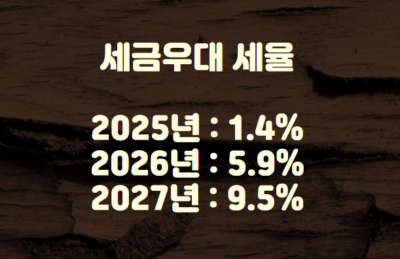

2022년도에 우대 세율이 2022년도 1.4%에서 2023년 5.9%, 2024년 9.5%로 인상될 것으로 발표되었는데요.

최근 소식에 따르면 세율이 2025년 12월 31일까지 유예되어 농어촌특별세 즉 농특세만 1.4%가 부과되며 2026년도에 5.9%(이자 소득세 5.0% + 농특세 0.9%), 2027년도에 9.5%(이자 소득세 9.0% + 농특세 0.5%) 적용될 예정입니다.

3. 이자 계산

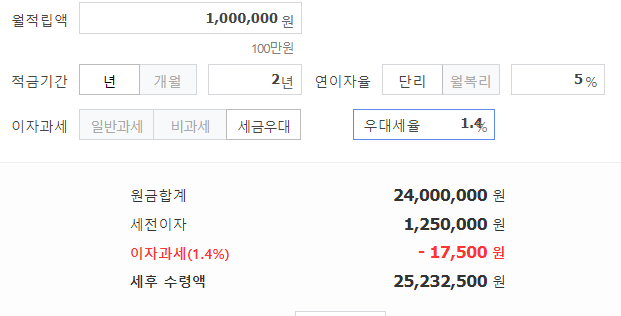

1) 세금우대 적금 : 월 100만 원 2년 가입, 이율 5% 적용

원금은 2,400만 원이며 세전 이자는 1,250,000원이 발생합니다.

앞서 말씀드렸지만 2025년 12월 31일까지 우대세율이 농특세 1.4%만 적용되어 세금은 17,500원이 발생하게 되어 만기 시 최종 수령액은 25,232,500원이 됩니다.

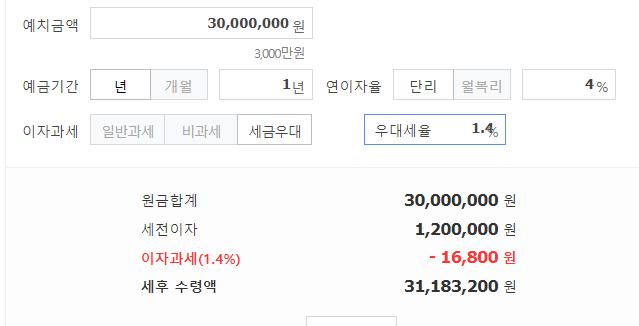

2) 세금우대 예금 : 3,000만 원 1년, 4% 이율

3,000만 원에 대한 1.4% 이자는 16,800원으로 만기 시 최종 31,183,200원을 수령할 수 있습니다.

만약 기존대로 2023년도 5.9%의 세율이 적용되었다면 70,800원의 세금이 발생하며 또한 9.5%가 적용되면 114,000원, 일반과세 15.4% 적용 시 184,800원이 발생하므로 세금우대 혜택은 한도까지 꼭 활용하는 것이 좋습니다.

이상 비과세종합저축 비과세 한도 및 대상과 적금, 예금 이자 계산과 참고사항으로 세금우대한도 및 이자 계산 부분까지 살펴봤습니다.

도움 되는 내용 되시기 바랍니다. 감사합니다.